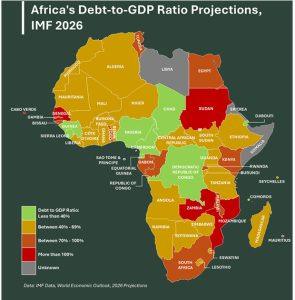

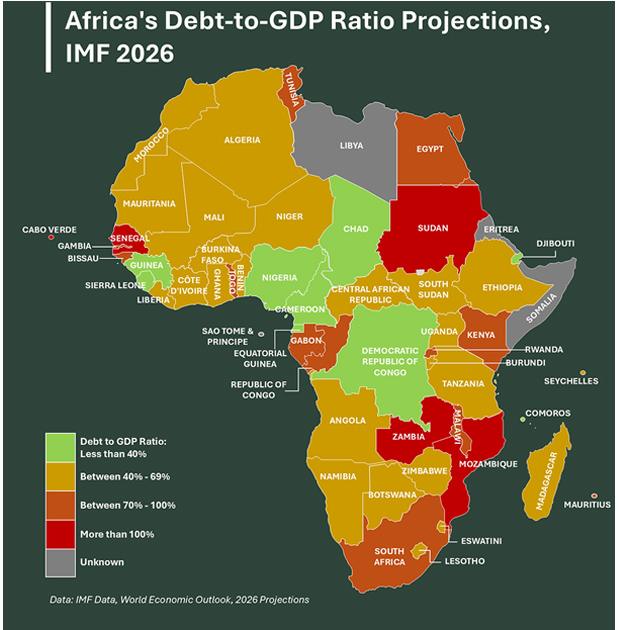

Selon les projections du FMI pour 2026, la question de la dette publique en Afrique ne peut plus être analysée comme un phénomène uniforme. Si certains pays restent dans des situations extrêmement préoccupantes, les trajectoires d’endettement sur le continent montrent aujourd’hui une forte divergence.

Trois pays se trouvent toujours dans une zone critique, avec un ratio dette/PIB dépassant les 100 % : le Soudan, le Sénégal et le Cabo Verde. Ces niveaux d’endettement élevés posent des défis majeurs en matière de soutenabilité budgétaire et de capacité de remboursement.

Dans le même temps, la tendance globale sur le continent montre une amélioration relative. La moyenne africaine du ratio dette/PIB devrait passer de 65,8 % en 2024 à environ 60,8 % en 2026. Cette évolution s’explique notamment par certaines restructurations de dette réussies. Le Ghana a ainsi réduit son ratio d’endettement d’environ 14 points de pourcentage, tandis que le Zimbabwe enregistre une baisse encore plus spectaculaire de plus de 30 points.

Cependant, la situation se dégrade dans plusieurs économies dépendantes des matières premières. Au Botswana, la chute des revenus liés au diamant a entraîné une forte hausse de la dette, passée de 29,9 % à 44,8 % du PIB.

Au-delà du niveau global de dette, le véritable défi réside désormais dans son coût. Le service de la dette absorbe aujourd’hui près de 18,7 % des recettes publiques en Afrique subsaharienne, soit près de trois fois plus qu’en 2014, ce qui réduit fortement les marges budgétaires pour l’investissement et le développement.