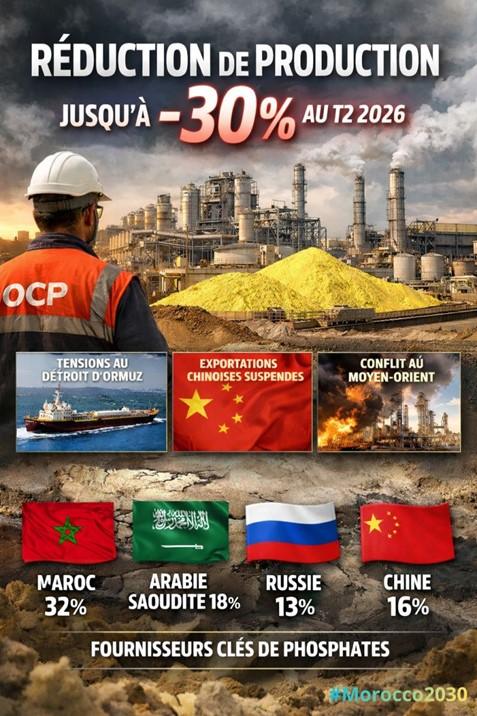

Dans un contexte international marqué par de fortes incertitudes, le groupe OCP, leader mondial des phosphates, ajuste sa stratégie afin de renforcer sa résilience industrielle et préserver son positionnement sur les marchés mondiaux. L’annonce de l’anticipation de son programme de maintenance, pouvant entraîner une réduction allant jusqu’à 30 % de sa capacité de production au deuxième trimestre 2026, s’inscrit dans une logique d’anticipation face aux tensions actuelles.

Cette décision intervient dans un environnement particulièrement complexe, dominé par des incertitudes géopolitiques croissantes et des perturbations des chaînes d’approvisionnement. L’un des éléments clés concerne l’approvisionnement en soufre, une matière première essentielle à la production d’engrais phosphatés. Les tensions autour du détroit d’Ormuz, point stratégique du commerce mondial, accentuent les risques liés à la disponibilité et au coût de cette ressource.

Loin de traduire une contrainte subie, cette anticipation reflète une approche stratégique proactive. Le groupe OCP cherche à optimiser ses actifs industriels, à renforcer la flexibilité de ses opérations et à garantir la fiabilité de ses installations sur le long terme. En ajustant son calendrier de maintenance, l’entreprise vise à mieux gérer les cycles de production dans un contexte volatil, tout en préservant ses capacités futures.

La situation est d’autant plus sensible que le marché mondial des engrais connaît déjà des perturbations importantes. La suspension temporaire des exportations chinoises de produits tels que le DAP, le MAP et le NP réduit l’offre disponible à l’échelle internationale. Parallèlement, les tensions au Moyen-Orient perturbent les flux de matières premières, tandis que la hausse des coûts énergétiques et logistiques alourdit les coûts de production pour l’ensemble des acteurs du secteur.

Dans ce contexte, les importateurs deviennent de plus en plus dépendants d’un nombre limité de fournisseurs stratégiques. Le Maroc, à travers OCP, représente environ 32 % de l’offre mondiale, suivi par l’Arabie saoudite (18 %), la Chine (16 %) et la Russie (13 %). Cette concentration renforce le rôle central de ces pays dans l’équilibre du marché.

Toute réduction supplémentaire de la production, même temporaire, pourrait accentuer les tensions sur l’offre et exercer une pression à la hausse sur les prix des engrais. Cela aurait des répercussions directes sur les coûts agricoles à l’échelle mondiale, dans un contexte où la sécurité alimentaire reste un enjeu majeur pour de nombreux pays.

Au-delà de ses implications immédiates, cette situation illustre une évolution plus large des marchés des matières premières. La capacité à anticiper les chocs, à sécuriser les approvisionnements et à adapter les stratégies industrielles devient un facteur déterminant de compétitivité.

Partant, la décision du groupe OCP s’inscrit dans une logique de gestion stratégique des risques. Elle témoigne de la nécessité, pour les grands acteurs industriels, de naviguer dans un environnement global de plus en plus incertain. Dans ce nouvel équilibre, la maîtrise des chaînes d’approvisionnement et la flexibilité opérationnelle apparaissent comme des leviers essentiels pour maintenir une position de leader sur les marchés internationaux.